Eenvoudiger internationaal handelen dankzij 4 btw-harmonisaties

Wanneer je goederen verkoopt binnen de EU moet je rekening houden met uiteenlopende btw-regelingen in de verschillende lidstaten. Dit kan van buitenlandse handel een complexe zaak maken. Goed nieuws! Sinds 1 januari 2020 zijn de regels in verband met internationale handel aangepast in die mate dat ze in elke lidstaat overeenkomen. We zetten de vier ‘quick fixes’ op een rij.

De wijzigingen kaderen in het ambitieuze plan van de EU om tegen 2022 het huidig versnipperde btw-landschap om te vormen tot één gemeenschappelijke btw-unie. Deze ‘quick fixes’ zijn al een stap in de goede richting. Houd er wel rekening mee dat ze gevolgen kunnen hebben voor je administratieve systemen, btw-registraties van contracten, documenten en facturen indien je er mee in aanraking komt.

Quick fix 1: leveringen binnen de EU enkel met geldig btw-nummer vrijgesteld

Wanneer je goederen verkoopt aan een ondernemer in een andere lidstaat is deze levering vrij van btw. Pas je een vrijstelling toe, moet je ook kunnen bewijzen dat dit terecht is. Je zal hierbij moeten kunnen aantonen dat de goederen effectief naar een andere lidstaat zijn vervoerd en dit naar een andere btw-belastingplichtige of ondernemer.

Waar je in het verleden niet per se een btw-nummer moest hebben van je klant in de andere lidstaat om alsnog de levering vrij te stellen, wordt dit nu wel een must. Voortaan moet je een geldig btw-nummer van je koper hebben om de factuur zonder btw te kunnen opmaken. Praktisch gevolg: je moet alle btw-nummers van de afnemers registreren en regelmatig controleren op de geldigheid. Geen registratie betekent geen vrijstelling.

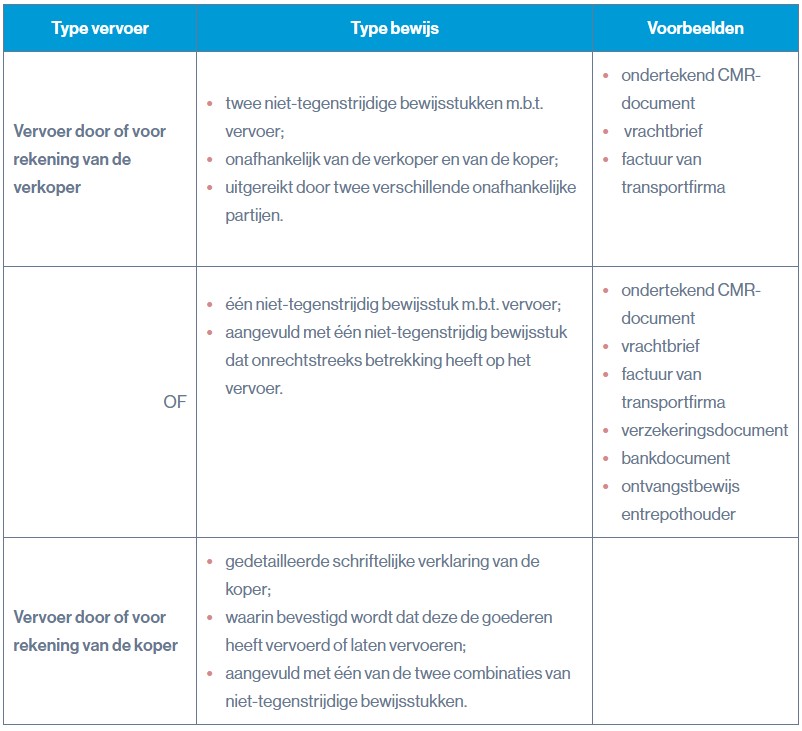

Quick fix 2: bewijs van vervoer bij leveringen naar een andere lidstaat

Een verzending naar een andere lidstaat bewijzen, blijkt in de praktijk niet altijd eenvoudig. Dit is vooral zo wanneer de koper de goederen komt afhalen of laat afhalen en ‘beweert’ deze naar een ander EU-land te vervoeren. Welk bewijs is dan voldoende? Dit is een feitenkwestie en kan verschillen per lidstaat. Vandaar dat een harmonisatie zich opdrong. Afhankelijk van wie het transport verricht, gelden voortaan volgende bewijsregels:

Wanneer je bovenstaand bewijs kan leveren, is het aan de controleur om het tegendeel te bewijzen. Met andere woorden, wil hij toch een naheffing van btw, zal de controleur moeten aantonen dat er van vervoer naar een andere lidstaat geen sprake was.

Je kan daarnaast het vervoer nog steeds op een andere manier bewijzen, via foto’s, tankbonnetjes, enz. Hou dan wel rekening met een omgekeerde bewijslast. De bevoegde btw-controleur bepaalt of hij het aangeleverde bewijs voldoende vindt.

Quick fix 3: plaats van levering bepalen bij ketenverkoop

Bij een ketenverkoop – opeenvolgende leveringen met slechts één transport – rijst de vraag hoe de plaats van de levering moet worden bepaald. Dit is van belang om te weten in welke lidstaat er btw moet worden afgedragen.

Het vervoer kan slechts aan één verkoop worden gelinkt. De andere verkopen worden dan beschouwd als ‘lokale leveringen’, met alle btw-gevolgen van dien.

Voortaan geldt bij een kettingverkoop (A-B-C), wanneer:

- het transport wordt verricht door of voor rekening van B: het vervoer wordt gelinkt aan de eerste verkoop (A-B).

- B aan zijn leverancier A zijn btw-nummer opgeeft dat hem is toegekend door de lidstaat van A: het vervoer wordt toegeschreven aan de tweede levering (B-C).

Wordt het vervoer verricht door of voor rekening van A respectievelijk C, vindt het vervoer plaats in de verkoop A-B, respectievelijk B-C.

Quick fix 4: verkopen op afroep

Stel: je levert goederen binnen de EU in een opslaglocatie van een afnemer die je kent. Er is pas sprake van een verkoop op het moment dat die de goederen uit zijn voorraad haalt. Wat je doet, is je voorraad overbrengen naar een andere lidstaat. Hiervoor moet je je normaal gezien registreren voor btw in de lidstaat waar de goederen naartoe gaan.

In een aantal lidstaten, waaronder ook België, zijn lokale vereenvoudigingsregels van toepassing om deze btw-registraties te vermijden. Niet elke lidstaat past echter deze vereenvoudigingsregels toe of kent ze onder dezelfde voorwaarden.

Voortaan geldt de verzending op afroep binnen de EU niet meer als een ‘fictieve’ levering. Je hoeft je dus niet langer in de lidstaat van de afnemer te registreren voor btw-doeleinden, op voorwaarde dat:

- bij aanvang van het vervoer al vaststaat dat het om een voorraad op afroep gaat

- de goederen binnen een jaar worden afgenomen

- de afnemer btw-geregistreerd is in de lidstaat van aankomst

- zowel de leverancier als de afnemer elke goederenbeweging apart registreert in zijn bedrijfsadministratie

- de effectieve levering door de verkoper wordt opgenomen in deel 2 van de intracommunautaire opgave

Dit stuk verscheen eerder op de site van SBB.

Je moet ingelogd zijn om een reactie te plaatsen.